(开端:标普信评)

点击上方蓝字“标普信评”并设为星标便于您第一技术获得标普信评资讯

]article_adlist-->

展 望

咱们合计,化债的抓续股东和专项债券用途扩容有助于缓解城投企业流动性压力,城投企业短期内出现债券信用风险事件的概率较低,但其基本面难以显赫改善,恒久看,转型为势在必行,瞻望已往城投整合刊出事件将会加多。

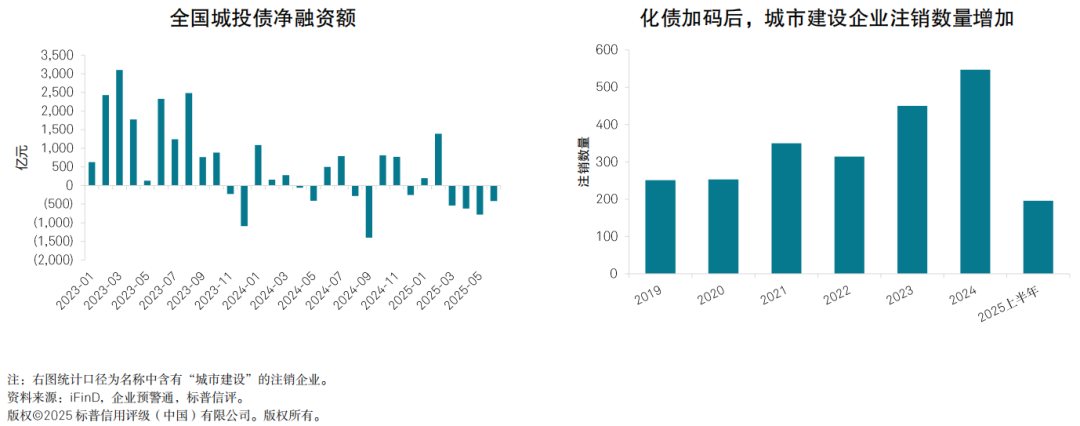

咱们合计,受益于大范畴债务置换及专项债用途扩容,城投企业的流动性压力将有所缓解,2025年下半年出现紧要信用风险事件的可能性较低。2024年11月,中央政府推出了“十万亿”隐性债务置换策略。同庚12月,国务院办公厅出台《对于优化完善地点政府专项债券科罚机制的观点》,扩大专项债券用作模式成本金界限。2025年3月,当然资源部、财政部集合髻布《对于作念好欺诈地点政府专项债券复老家盘储备干系责任的见知》,明确了专项债用于地盘回储的具体条目。上述策略的推行,有助于裁减城投企业债务背负,缓解资金压力,周转存量财富,城投企业利差自2024年11月以来抓续下行。

咱们合计,2025年下半年,城投融资策略将不绝偏紧态势,城投新增融资难度仍然较大。2025年3月,上海证券往复所和深圳证券往复所同期发布《上海证券往复所公司债券刊行上市审核门径适用交流第3号——审核重心和顺事项(2025年更正)》和《深圳证券往复所公司债券刊行上市审核业务交流第2号——审核重心和顺事项(2025年更正)》,这次更正体现出城投融资监管趋严态势,也将倒逼城投阛阓化转型。跟着隐债置换资金到位以及发债监管趋严,2025年3月至6月,城投债券融资抓续呈现净流出状况。咱们合计,城投债务“控增化存”的策略大标的不会转变,城投融资策略仍将不绝偏紧态势,对新增融资的限度不会减轻,瞻望2025年下半年城投债融资仍将呈净流出状况,新增基建类模式资金将主要来自于专项债和十分国债等显性债务。

咱们瞻望,2025年下半年地点政府财政压力抓续,城投企业基本面难以出现显赫改善。2025年1-5月,地点一般众人预算收入同比增长1.9%,地点一般众人预算开销同比增长3.4%,地点政府性基金预算收入同比着落8.3%,地点政府性基金预算开销同比增长14.9%,地点政府财政均衡压力并未显赫缓解。咱们合计,抓续的财政压力将制肘地点政府对城投企业的回款,城投基本面难以显赫改善。

讨论到现时我国城镇化经过放缓,城投类企业同质化程度高,咱们合计,已往地点政府通过整合刊出精简城投数目的可能性较高。咱们不雅察到,化债加码以后,城市建造类企业刊出数目1加多,2024年刊出数目同比增长22%。咱们合计,已往此类整合刊出事件将会加多。

1统计口径为称呼中含有“城市建造”的刊出企业。

关 注

地点财力承压重复本人造血智商较弱,城投打算性债务的化解压力仍大。

和顺中央对地点和城投债务化解的新增策略。

分析师:

张任远,北京;

Renyuan.Zhang@spgchinaratings.cn

曹艺馨,北京;

Yixin.Cao@spgchinaratings.cn

点击小法子卡片,获得完好版叙述 ]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP